-

熱門搜尋:

臨櫃報稅先預約,優先服務最省時

臨櫃報稅先預約,優先服務最省時

綜合所得稅結算申報稅額試算服務作業修正規定

營利事業所得稅結算申報新措施重點

納稅義務人辦理綜合所得稅結算申報常見錯誤態樣

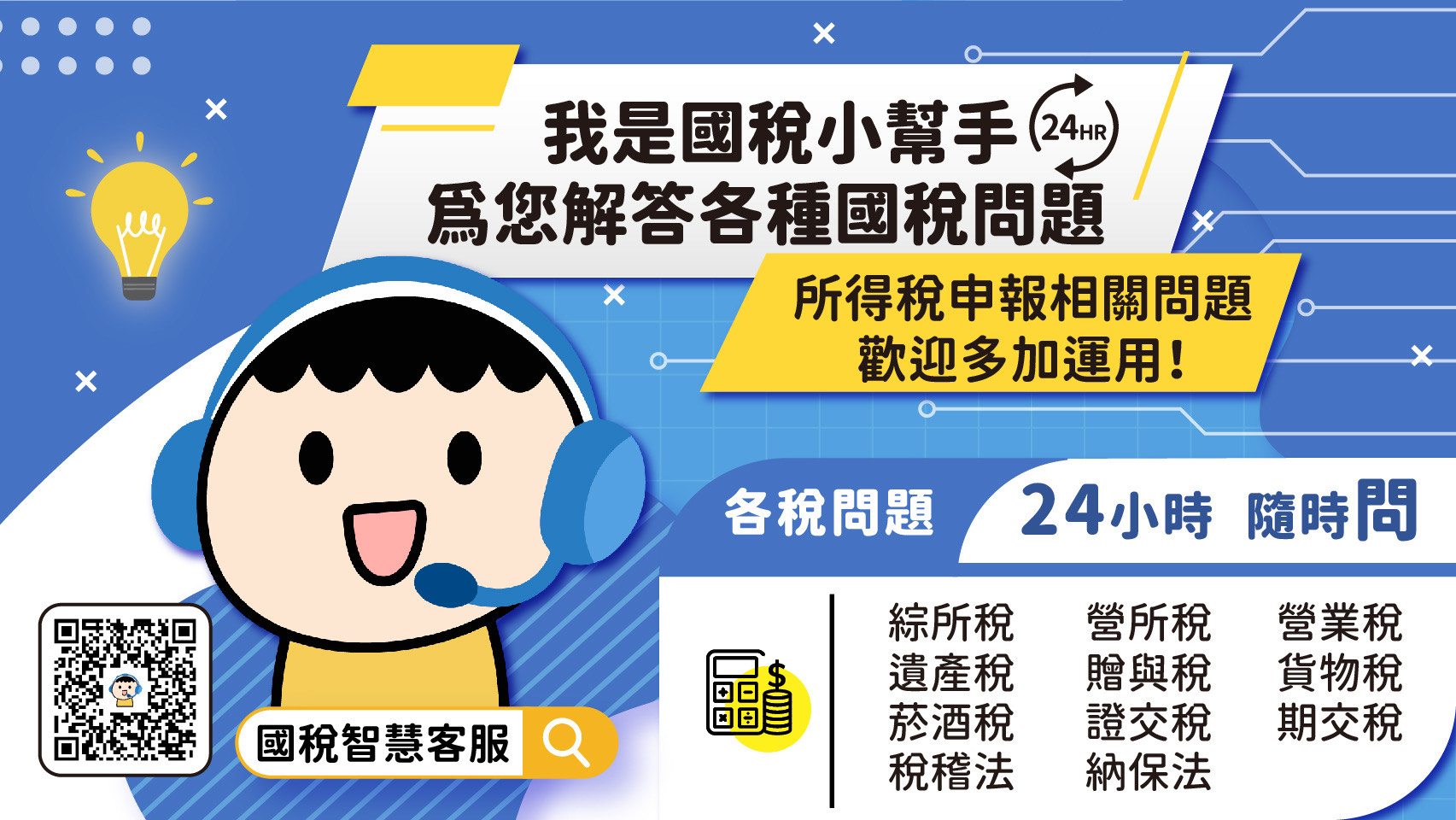

「國稅小幫手」智慧客服提供24小時線上稅務諮詢服務